on Nanohale AG (isin : DE000A1EWVY8)

Formycon AG maintient de solides perspectives de croissance dans un contexte de marché difficile

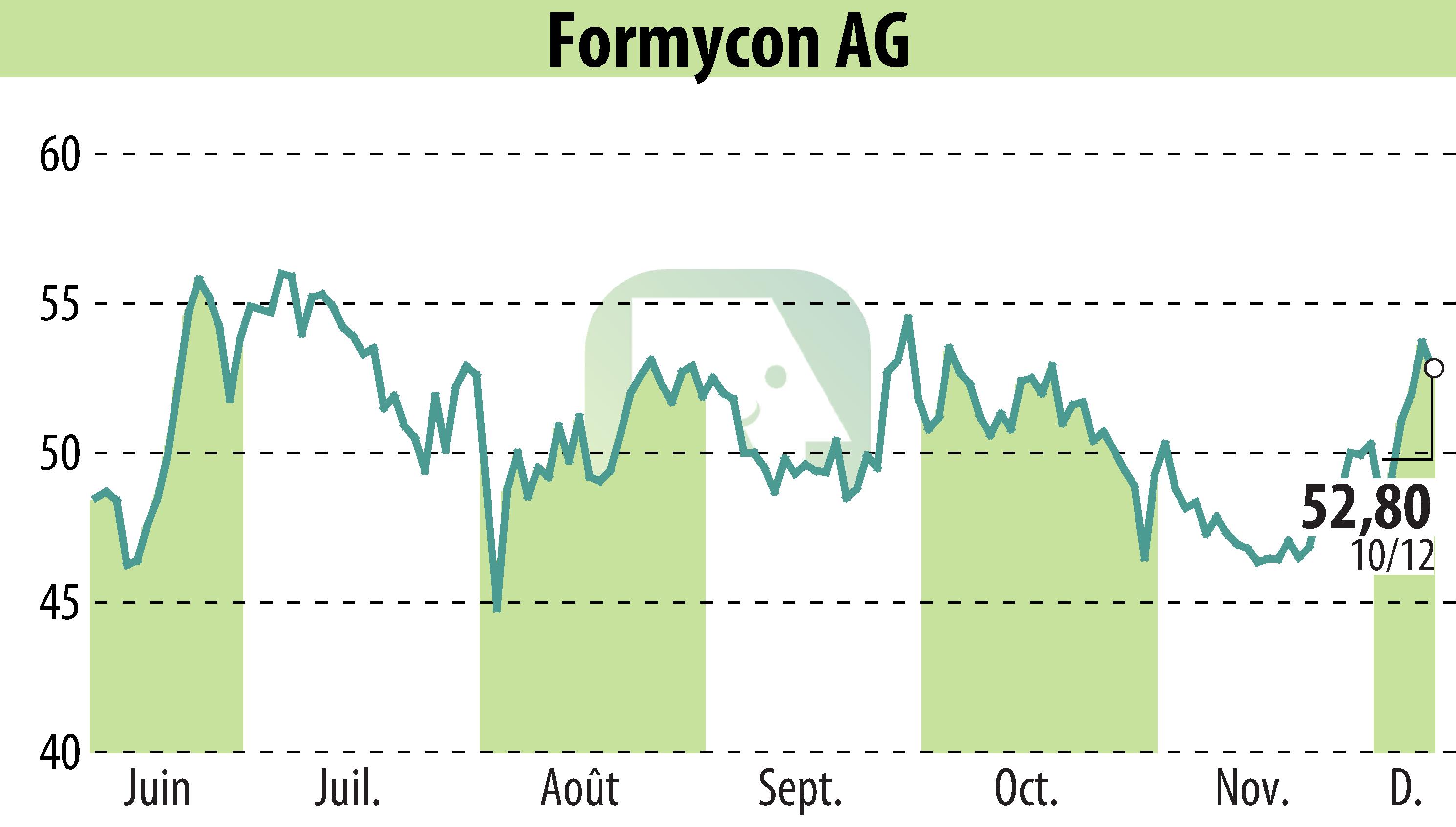

First Berlin Equity Research a réitéré sa recommandation « Acheter » pour Formycon AG, en maintenant un objectif de cours de 82 €. Malgré une baisse de 31,7 % du chiffre d'affaires à 41,1 millions d'euros en raison de la baisse des revenus d'étape, le cabinet reste optimiste quant à l'avenir de la société. Cette baisse est liée à l'arrêt du développement des biosimilaires FYB201 et FYB203.

Le FYB201, lancé en 2022, continue de générer des revenus, tandis que le FYB203 devrait être lancé l'année prochaine, en fonction des résultats des litiges en cours. Le lancement prochain du biosimilaire de Stelara, FYB202, est particulièrement important après l'obtention des approbations de la FDA et de l'EMA. L'absence de produit successeur de Johnson & Johnson offre un avantage concurrentiel à Formycon.

Les revenus de redevances de FYB202 pourraient atteindre plusieurs dizaines de millions d'euros d'ici 2026, ce qui représente une opportunité lucrative par rapport aux 15 millions d'euros de redevances attendus de FYB201. Cette croissance potentielle soutient la valorisation boursière favorable actuelle.

R. P.

Copyright © 2024 FinanzWire, all reproduction and representation rights reserved.

Disclaimer: although drawn from the best sources, the information and analyzes disseminated by FinanzWire are provided for informational purposes only and in no way constitute an incentive to take a position on the financial markets.

Click here to consult the press release on which this article is based

See all Nanohale AG news